Τα εμπορεύματα σημαίνουν συναγερμό

Του Liam Denning

Εάν φανταστούμε τις αγορές εμπορευμάτων σαν ένα γιγάντιο πίνακα ελέγχου, τότε όλοι οι δείκτες στα όργανα ένδειξης είναι τώρα στραμμένοι προς τα κάτω. Αυτό είναι ασυνήθιστο -τόσο ασυνήθιστο που χρήζει την προσοχή των επενδυτών όλων των “αποχρώσεων”.

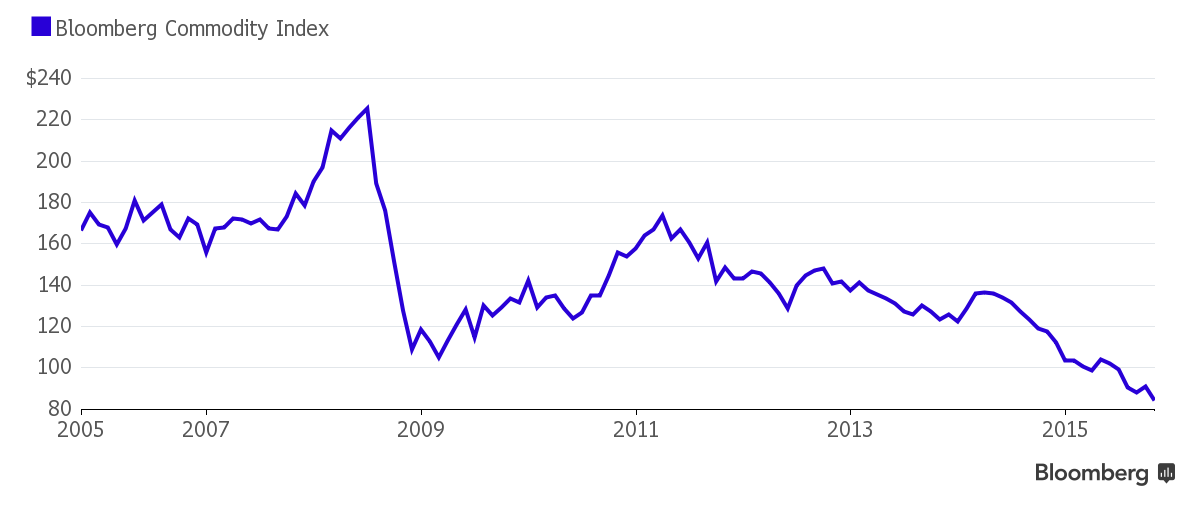

Με μια πρόχειρη ματιά, ο δείκτης Εμπορευμάτων του Bloomberg έχει να επιδείξει και χειρότερες bear markets από την τρέχουσα: αρκεί να θυμηθεί κανείς τη βουτιά που σημειώθηκε στα τέλη του 2008.

Ακόμη και στην περίπτωση των bear markets, όμως, το μέγεθος δεν είναι το παν.

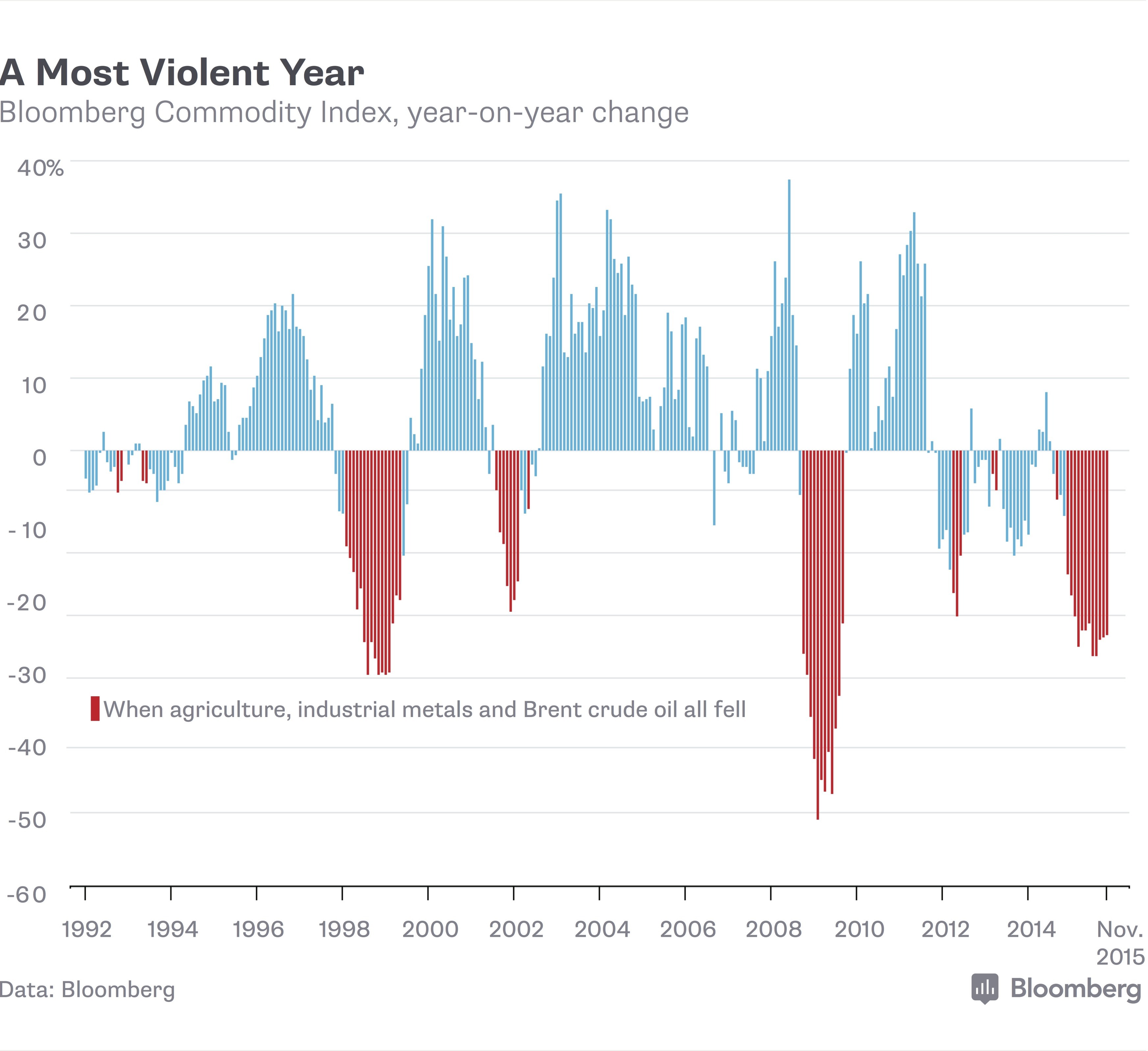

Ο δείκτης εμπορευμάτων αποτελείται από 33 διαφορετικά συμβόλαια μελλοντικής εκπλήρωσης που μπορούν να χωριστούν σε διαφορετικές υποομάδες. Τρεις σημαντικές εξ αυτών είναι η ομάδα του αργού πετρελαίου τύπου Brent (που με τη σειρά του αντιπροσωπεύει άλλα υγρά καύσιμα όπως το αργό πετρέλαιο West Texas Intermediate και η βενζίνη), των αγροτικών προϊόντων και των βιομηχανικών μετάλλων. Μαζί αντιπροσωπεύουν το 70% του συνολικού δείκτη και αποτελούν ένα πρόχειρο βαρόμετρο της οικονομικής και βιομηχανικής υγείας: πόσο καίει, τρώει και σφυρηλατεί ο κόσμος.

Μέχρι στιγμής αυτό το μήνα και οι τρεις ομάδες παρουσιάζουν πτώση από πλευράς τιμών σε σύγκριση με τον Οκτώβριο, όπως και ο συνολικός δείκτης. Αυτό είναι σπάνιο φαινόμενο: παρατηρώντας τα μηνιαία στοιχεία από τις αρχές του 1991, έχει συμβεί μόνο στο 15% του χρόνου και συγκεντρώνεται ως επί το πλείστον γύρω από τρεις περιόδους -την ασιατική κρίση στα τέλη της δεκαετίας του 1990, την παγκόσμια οικονομική κρίση και το τελευταίο έτος.

Το φαινόμενο αποτυπώνεται στο παρακάτω διάγραμμα, το οποίο παρουσιάζει με κόκκινο τους μήνες που και οι τρεις ομάδες εμπορευμάτων κινούνταν πτωτικά μαζί με το συνολικό δείκτη σε ετήσια βάση.

Η συχνή καταγραφή του φαινομένου την περίοδο της ασιατικής κρίσης και της παγκόσμιας χρηματοπιστωτικής κρίσης είναι πολύ εύκολο να εξηγηθεί: το κλειδί είναι η λέξη “κρίση”. Το ίδιο ισχύει και για τη λιγότερο πυκνή εμφάνιση του φαινομένου μερικούς μήνες από το ταραχώδες, υφεσιακό έτος 2001.

Τα αίτια πίσω από το μοτίβο της τρέχουσας επίμονης πτώσης στα εμπορεύματα δεν είναι τόσο προφανή. Δεν υπάρχει καμία εμφανής κρίση. Στις ΗΠΑ, οι μετοχές διαπραγματεύονται κοντά σε επίπεδα ρεκόρ, η οικονομία αναπτύσσεται, ενώ το ποσοστό ανεργίας βρίσκεται στο χαμηλότερο επίπεδο από τον Απρίλιο του 2008. Στην Ευρώπη η ανάπτυξη είναι αργή, αλλά όχι περισσότερο από το συνηθισμένο. Και ενώ η ανάπτυξη της Κίνας έχει μειώσει ταχύτητα, τα επίσημα νούμερα δεν δείχνουν μια απότομη επιβράδυνση.

Γιατί, λοιπόν, όλοι οι δείκτες είναι στραμμένοι προς τα κάτω; Εάν τερματίσουν το Νοέμβριο σε χαμηλότερα επίπεδα από αυτά του Οκτωβρίου, τότε θα έχει καταγραφεί πτώση σε όλο τον πίνακα τους 6 από τους τελευταίους 12 μήνες. Η τελευταία φορά που συνέβη αυτό ήταν το Φεβρουάριο του 2009, λίγο πριν η χρηματιστηριακή αγορά αρχίσει την κατρακύλα και οι ΗΠΑ διολισθήσουν σε μια 14μηνη ύφεση.

Από έτος σε έτος, η τάση δείχνει ακόμη χειρότερη. Αν δεν γίνει ένα θαύμα, ο δείκτης και οι τρεις υποομάδες εμπορευμάτων θα ολοκληρώσουν αυτό το μήνα πολύ χαμηλότερα από τα επίπεδα του Νοεμβρίου του 2014.

Το ίδιο ισχύει για το μήνα Δεκέμβριο. Για να γυρίσουν θετικά τον επόμενο μήνα, σε ετήσια βάση, ο συνολικός δείκτης θα πρέπει να αυξηθεί 24% μέσα στις επόμενες επτά εβδομάδες, ενώ οι τιμές των αγροτικών προϊόντων πρέπει να αυξηθούν 18%, των μετάλλων κατά το ένα τρίτο και του brent κατά σχεδόν 40%. Αν υποθέσουμε ότι αυτό δεν συμβαίνει, ο Δεκέμβριος θα είναι ο 13ος διαδοχικός μήνας πτώσης των τιμών σε ετήσια βάση στις βασικές ομάδες εμπορευμάτων. Και αυτό έχει να συμβεί από την ασιατική κρίση, όταν πολλοί από τους σημερινούς traders, ηλικίας 30-40 ετών ήταν ακόμη πρωτοετείς φοιτητές.

Η πανωλεθρία στις αγορές πρώτων υλών, δεδομένου ότι δεν παρατηρείται πουθενά αλλού, αντικατοπτρίζει ενδεχομένως δύο πράγματα.

Κατ ‘αρχάς, ο υπερ-κύκλος των εμπορευμάτων ενδέχεται να έχει μπει σε αυτή τη φαύλα φάση στην οποία κάθε επένδυση σε νέα παραγωγική δυναμικότητα που υποκινείται από τις υψηλότερες τιμές γίνεται πλέον βάρος. Χρειάζεται να μειωθεί η προσφορά για να αποκατασταθεί η ισορροπία των αγορών, αλλά αυτό είναι ευκολότερο στα λόγια παρά στην πράξη. Στο πετρέλαιο, ο OPEC έχει εγκλωβιστεί στη διαμάχη με τους ανταγωνιστές του από το Τέξας έως τη Σιβηρία. Η Glencore είδε μόλις την ώθηση που έδωσε στην τιμή του ψευδάργυρου μέσω της ανακοίνωσης της μείωσης της προσφοράς να εξανεμίζεται μέσα σε λίγες μόνο εβδομάδες. Εν τω μεταξύ, οι προβλέψεις του Υπουργείου Γεωργίας των ΗΠΑ που δημοσιεύτηκαν την Τρίτη δείχνουν ότι πιθανότατα η παραγωγή σόγιας και καλαμποκιού θα ξεπεράσει τις εκτιμήσεις στο διάστημα ενός έτους έως τον επόμενο Αύγουστο.

Τα νέα δεν είναι σπουδαία για όσους επενδύουν σε εμπορεύματα, αλλά είναι θετικά για όλους εμάς τους υπόλοιπους που οδηγούμε αυτοκίνητο, τσιμπολογάμε ψωμί ή τυλίγουμε το φαγητό μας με αλουμινόχαρτο.

Η δεύτερη ανάγνωση, ωστόσο, είναι ενοχλητική για όλους. Ίσως οι τιμές των εμπορευμάτων μας λένε κάτι που δεν μας λένε οι επίσημοι αριθμοί και οι αποτιμήσεις της χρηματιστηριακής αγοράς.

Για παράδειγμα, πριν από δύο εβδομάδες, οι οικονομολόγοι του Bloomberg Intelligence Tom Orlik και Fielding Chen δημοσίευσαν ένα άρθρο που εξέταζε διαφορετικές εκτιμήσεις για την αύξηση του ΑΕΠ της Κίνας, τα επίσημα νούμερα της οποίες αντιμετωπίζονται με σκεπτικισμό από πολλούς. Εξέτασαν έξι δείκτες που καταρτίστηκαν από αναλυτές –συμπεριλαμβανομένου του δείκτη του Bloomberg- και διαπίστωσαν ότι όλοι δείχνουν χαμηλότερη ανάπτυξη φέτος από αυτή που προοιωνίζονται τα νούμερα του Πεκίνου. Η απόκλιση, από το 2,8% έως το 6,4%, είναι πολύ μεγάλη.

Ο ακριβής αριθμός δεν είναι το θέμα. Αυτό που πετυχαίνει είναι να εντείνει τους φόβους ότι η οικονομία της Κίνας, η οποία έπαιξε καθοριστικό ρόλο στον υπερ-κύκλο των εμπορευμάτων, βρίσκεται αντιμέτωπη με το ολοένα αυξανόμενο τοξικό χρέος, την πλεονάζουσα παραγωγική ικανότητα σε αγορές όπως ο χάλυβας και το αλουμίνιο, και την πρόκληση της μετάβασης προς μια οικονομία καταναλωτών.

Δεν υπάρχει ένας προφανής ένοχος. Αντίθετα, πολλοί περιστασιακοί κλυδωνισμοί. Για παράδειγμα, ενώ οι εισαγωγές αργού πετρελαίου της Κίνας αυξήθηκαν κατά σχεδόν 9%, σε ετήσια βάση, κατά τους πρώτους εννέα μήνες του 2015, η χώρα μετατράπηκε την ίδια περίοδο από εισαγωγέα διυλισμένων προϊόντων σε καθαρό εξαγωγέα. Εν τω μεταξύ, οι δύο εγχώριες μεγάλες εταιρείες πετρελαίου, PetroChina και Sinopec, ανακοίνωσαν πρόσφατα αδύναμα στοιχεία λιανικών πωλήσεων για το τρίτο τρίμηνο.

Ενώ όσοι παρακολουθούν την αγορά εμπορευμάτων εκδηλώνουν αυτή τη στιγμή κάτι παραπάνω από εμμονή με την πλευρά της προσφοράς, αξίζει να θυμάται κανείς ότι η πλεονάζουσα παραγωγική ικανότητα καθορίζεται και από το επίπεδο της ζήτησης. Ακόμη και αν ο κόκκινος συναγερμός δεν αναβοσβήνει, η ευρύτερη κακή εικόνα στις αγορές εμπορευμάτων μας στέλνει μια προειδοποίηση.